決定分析(7)-リスク下の意思決定-

NPO法人日本交渉協会理事 窪田恭史

1.4つの価値分析

これまでは確実下の意思決定を前提として話を進めてきたが、今回はリスクを考慮する。経済学者のフランク・ナイトによれば、リスクとは「確率が分かっている不確実性」を言い、確率が分からない真の「不確実性」とは区別する。

代替案にリスクがある場合、その代替案がどのような結果となるかは、確率的にしか分からない。起こる結果の価値分析の方法には、「定性的順序」、「貨幣価値」(EMV)、「望ましさの価値」(EDV)、「効用価値」(EUV)の四つがある。

この内、「定性的順序」は、単純に各結果の選好を順位付けしたものである。ニュースレター2020年6月号、「決定分析(5)-等価交換-」の「順位表」がこれに当たる。しかし、これでは順位こそ分かるものの、それぞれの結果の重要度が分からない。そこで価値分析については、残る「貨幣価値」、「望ましさの価値」、「効用価値」の3つについて見ていくことにする。

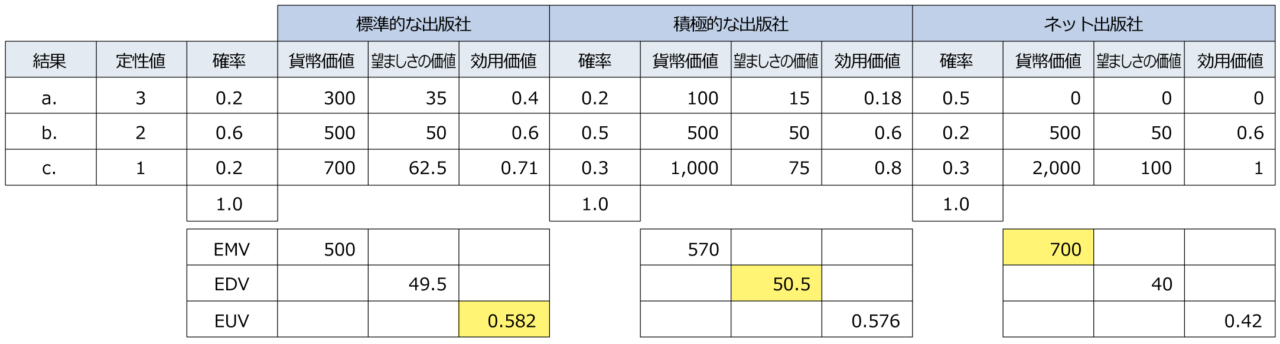

下図は、ニュースレター2020年2月号、「決定分析(3)-PrOACT法-」に登場した、売れっ子作家が新たな出版社を探すにあたり特定した3つの代替案である。図を見て分かる通り、どの価値を用いて分析するかにより、最も望ましい代替案が違ってくる場合がある(下図黄色網掛け部分)。貨幣価値の観点ではネット出版社が最善の代替案であるし、望ましさの価値では積極的な出版社が最善、効用価値では標準的な出版社が最善になっている。では、それぞれの価値が表すものについて見ていこう。

【図1:出版社の価値分析】

1.1.期待貨幣価値(EMV)

期待貨幣価値とは、各結果の価値を貨幣で表したものである。金額なので直感的に分かりやすく、計算が容易であるという長所がある。一方、選好強度やリスクに対する態度を考慮していないという欠点がある。例えば、無一文な上、空腹で仕方がない時に道端で拾った500円玉と、懐に自由に使える100万円がある時に道端で見つけた500円玉とでは、価値が違うのであろう。しかし、期待貨幣価値において両者の期待値は同じ500円なのである。

1.2.期待望ましさの価値(EDV)

期待貨幣価値の欠点を補うのが、期待望ましさの価値である。望ましさとは、”desirability”の訳であるが、適当な語が見つからず「望ましさ」とした。前述のように、同じ50万ドルでも、0ドルが50万ドルになる望ましさと、50万ドルが100万ドルになる望ましさは同じではないはずである。しかもその望ましさは、貨幣価値と違い人によって異なる。この望ましさを「選好強度」という。

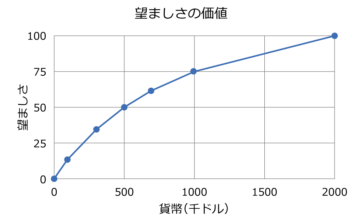

【図2:売れっ子作家の貨幣価値に対する望ましさ曲線】

そこで、貨幣価値の最高値の望ましさを100、最低値を0とし、その間の金額は主観によって望ましさの値を割り当てていく。上図は、先の売れっ子作家にとっての貨幣の望ましさを表したものである。一般的に、貨幣に対する望ましさは上の曲線のように、(金額が上がるにつれて、グラフの傾きが緩やかになっていることから)金額が上がるにつれて低減していく。

しかし、この期待望ましさの価値も選好強度を反映しているが、リスクに対する態度が考慮されていない。例えば、確実に得られる50万ドルと50%の確率で100万ドル失うか、200万ドル得られるかの選択肢は、選好強度という観点で見れば同等である(後者の望ましさは0.5×-100万ドル+0.5×200万ドル=50万ドル)。しかし、人によっては同じ望ましさでもリスクのない、確実に得られる前者の50万ドルの方を好むかもしれない。

1.3.期待効用価値(EUV)

リスク強度とリスクに対する態度は「効用」という値に反映する。貨幣に対する意思決定者の効用の簡単な決定方法としては、次のようなものがある。まず、最も高い効用を与える貨幣価値(例えば200万ドル)に1.0の値を与える。次に、最も低い効用を与える貨幣価値(例えば0ドル)に0.0の値を与える。0ドルと200万ドルの間の貨幣価値の効用は、次のようにして求める。

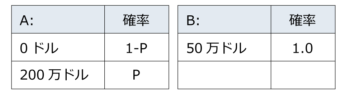

例えば、先の売れっ子作家が50万ドルの効用を決定するとしよう。

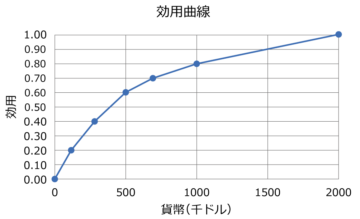

上図のようなA、B 2つのくじがあるとする。くじAは確率Pで200万ドルが当たり、1-Pの確率で外れである。一方くじBは確実に50万ドルがもらえる。この時、200万ドルの当たる確率Pがどの位であれば、確実にもらえる50万ドルと価値が等しいと思うかを考える。つまり、くじAの期待値200万ドル×PのP値は、50万ドルの効用と等しくなる。仮にP=0.60とすれば、この売れっ子作家にとって50万ドルの効用は0.60である。以下、同様にして他の貨幣価値についても効用を割り当てていく。その結果出来上がったのが、下図のような効用曲線である。

【図3:売れっ子作家の貨幣価値に対する効用曲線】

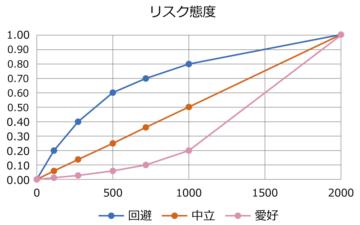

効用曲線は、決定者のリスクに対する態度でそのカーブの仕方が変わってくる。リスクに対する態度は、大きく分けて「リスク回避型」、「リスク中立型」、「リスク愛好型」の3つに分類される。リスク回避型の人は、確実な貨幣に対する効用がリスクのある状況での効用を上回っているので、上図のような凹状の効用曲線となる。リスク中立型の人は、確実な貨幣に対する効用=リスクのある状況での効用であるので、効用曲線は線形(直線)になる。リスク愛好型の人は、確実な貨幣に対する効用<リスクのある状況での効用であるので、凸状の効用曲線となる(図4)。

このように、リスク下の状況における合理的な判断について、意思決定者は結果に対する効用の期待値を最大化するように行動すると考える理論を期待効用理論という。しかし、この期待効用理論には「現実の人間は期待効用には従わない」という多くの批判もある。次回はそれについて見ていこう。

【図4:リスクに対する態度】

参考:

Howard Raiffa John Richardson David Metcalfe(2002)Negotiation Analysis: The Science and Art of Collaborative Decision Making

イツァーク・ギルボア著、『意思決定理論入門』(NTT出版)

窪田 恭史氏

ナカノ株式会社 取締役副社長

日本繊維屑輸出組合理事

日本交渉協会燮会幹事

日本筆跡心理学協会、筆跡アドバイザーマスター

早稲田大学政治経済学部卒。

アンダーセンコンサルティング(現アクセンチュア)における

コンサルティングおよび研修講師業務を経て、衣類のリサイクルを85年手がけるナカノ株式会社に入社。

現在、同社取締役副社長。

2012年、交渉アナリスト1級取得。

日本交渉協会燮会幹事として、交渉理論研究を担当。

「交渉分析」という理論分野を日本に紹介、交渉アナリスト・ニュースレターにて連載中。

その他のレクチャー